Private Krankenversicherung

Individueller Vergleich & unabhängige Beratung

für Ihre PKV

Bei Ihrem Versicherungsmakler im Ruhrgebiet:

Dortmund, Essen, Duisburg, Bochum, Gelsenkirchen, Oberhausen,

Herne, Bottrop, Velbert, Gladbeck, Mülheim an der Ruhr, Hattingen, ...

Wer darf in die private Krankenversicherung?

Ab wann bzw. ab welchem Gehalt kann man sich privat versichern?

&

Was kostet eine private Krankenversicherung?

Ab welchem Gehalt kann man sich privat versichern?

Was kostet eine Private Krankenversicherung?

- Eintrittsalter

- Gesundheitszustand

- Leistungskatalog

Beste private Krankenversicherung / Beste PKV

Grundsätzlich ist dies immer eine individuelle Betrachtung.

Ratingagenturen und Wirtschaftsmagazine versuchen aber anhand von sachlichen Kriterien hier etwas Orientierungshilfe zu bieten. Beispielsweise belegt die HanseMerkur in einem Test des Magazins Wirtschaftswoche Platz 1 von 800 Tarifen. In einer Musterberechnung ergibt sich auch, dass die gleiche Gesellschaft den günstigsten Tarif hat (Selbständig 27 Jahre alt, Max. 1.000 EUR Selbstbeteiligung im Jahr, Versicherungsschutz Komfort, Günstigster Tarif HanseMerkur: KVS3 mit 340,97 Euro monatlich). Aber auch andere Gesellschaften schließen in unterschiedlichen Bewertungen oftmals sehr gut ab.

Wie definieren wir "beste"?

Für uns ist vor allem die Regulierung der Versicherungsgesellschaften gegenüber Ihren Versicherten wichtig. Dies erfahren wir nicht nur durch Servicevalue-Auswertungen, sondern vor allem auch durch unsere Erfahrung und das Feedback unserer Kunden. Zusätzlich fließen neben den individuellen Kriterien unserer Kunden, die sich in der Beratung ergeben, folgende Überlegungen und Auswertungen mit ein:

- Ratings der Gesellschaften (s.o.)

- Bilanzkennzahlen der Gesellschaften

- Bestandsentwicklung der Gesellschaften

- Die letzten 10 Jahre der Tarifentwicklung als Prognose für die Stabilität in der Zukunft

- Professionelle & unabhängige Vergleichstools

- Erfahrungswerte aus der Praxis und Feedback unserer Kunden

- Dauerhafte Marktbeobachtungen

- Know-How aus über 20 Jahren Tätigkeit in den Gesellschaften selbst

- Steuertipps zur PKV

- Richtige Formulierung für Arbeitgeberzuschuss in ihrem Arbeitsvertrag

Wie finde ich die beste private Krankenversicherung für mich?

Durch unabhängige & individuelle Beratung!

Wie sieht eine PKV-Beratung bei uns aus?

Kennenlernen

Gewünschte Leistungen

Gesundheitszustand

Sonstige Risikoabsicherung

Ergebnisse

Leistungsvergleich

Kostenvergleich

Ihre individuelle Empfehlung

Antragsstellung

Antragsprozess

Weitere Risikoabsicherung

Warum dabei die Beratung essenziell ist?

Es sind viele Faktoren entscheidend für den passenden Schutz für Sie. Diese hohe Komplexität, die bei jedem individuell ist, muss bei der Tarifauswahl berücksichtigt werden und im Rahmen von anonymen Ausschreibungen bei den Gesellschaften angefragt werden. Ein kleiner Fehler kann große Folgen haben. Diese können durch unabhängige Beratung von Experten mit entsprechendem Fachwissen vermieden werden. Und sollte doch ein Fehler passieren, haften wir für unsere Beratung. Dies ist überall dort nicht der Fall wo Sie sich selbst kümmern und damit auch selbstverantwortlich sind.

Zu den Faktoren die berücksichtigt werden müssen und jede Entscheidung individuell werden lässt, gehören Fragen, wie:

- Angestellter oder Selbstständiger/Freiberufler?

- Beamter mit Beihilfe?

- Beamtenanwärter oder Referendar?

- Individuelle Leistungswünsche?

- Gesundheitszustand in diversen Rubriken, wie: Psyche, Chronische Krankheiten, Krankenhausaufenthalte, Verletzungen, Allergien, Bluthochdruck, Schilddrüsenerkrankungen, u.s.w.

Sie werden durch uns nicht nur durch den Prozess durchgeleitet und erhalten so eine individuell passende Absicherung durch unabhängige Beratung, sondern auch die spätere Betreuung durch uns als unabhängige Fachberater und die ganzheitliche Einbindung Ihrer gesamten Absicherung durch den Check-Up.

Gesetzliche oder private Krankenversicherung?

PKV vs. GKV

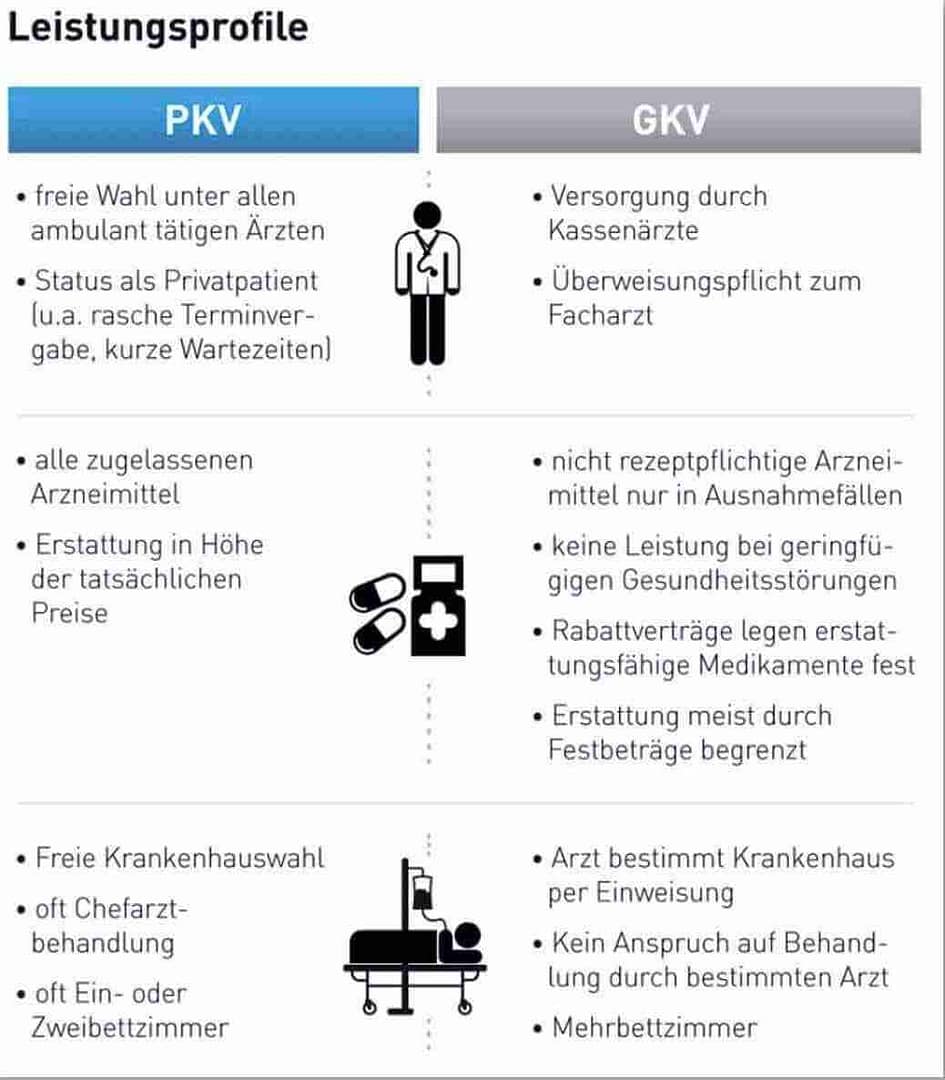

PKV vs GKV - Die Versorgung im Vergleich

Der Großteil der Menschen in Deutschland hat gar keine Wahl: Er muss sich gesetzlich kranken- und pflegeversichern. Wer dies nicht muss ist freiwillig gesetzlich versichert und kann sich privat versichern, sofern der Gesundheitszustand dies zulässt.

Organisation, Preise und Leistungen im Vergleich

Organisatorisch gibt es einige Unterschiede zwischen den beiden Systemen Kasse und privat.

Während Kassenpatienten ihre medizinischen Leistungen etwa beim Arztbesuch über Chipkarte abrechnen, erhalten Privatpatienten eine Rechnung, die sie erst aus eigener Tasche begleichen, um sich anschließend das Geld von ihrem privaten Versicherer zurückzuholen. Ein solches Vorgehen erleben Kassenpatienten nur in wenigen Situationen, wenn sie etwa mit ihrem Baby einen Osteopathen aufsuchen und sich das Geld anschließend von ihrer Krankenkasse erstatten lassen wollen. Diese Zusatzleistung haben aber nicht alle Kassen im Angebot.

Alle, die als Angestellte oder Selbstständige die Wahl haben zwischen gesetzlicher und privater Krankenversicherung, sollten sich die nächsten Schritte gut überlegen. Ein Blick auf die Leistungen zeigt, dass die private Krankenversicherung an vielen Stellen Leistungsvorteile bietet. Das gilt zum Beispiel bei der Krankenhausbehandlung: Privat Versicherte haben in den meisten Tarifen Anspruch darauf, die Klinik selbst auszusuchen und vom Chefarzt behandelt zu werden. Gesetzlich Versicherte müssen sich im nächstgelegenen für sie geeigneten Krankenhaus behandeln lassen, für sie ist der jeweils diensthabende Arzt zuständig.

Sie sollten aber nicht nur auf die Leistungen schauen, sondern sich auch über die Beiträge Gedanken machen. Die Beitragshöhe für gesetzlich und für privat Versicherte wird komplett unterschiedlich ermittelt. Bei gesetzlich Versicherten richtet sich der Beitrag nach der Höhe des Einkommens, bei privat Versicherten nicht.

Gesetzlich Versicherte zahlen je nachdem, in welcher Krankenkasse sie Mitglied sind einen Beitragssatz zwischen von 14,6 % zzgl. des individuellen Beitragssatzes der GKV (Zusatzbeitrag). Der durchschnittliche Zusatzbeitrag liegt ab 2026 bei 2,9 %. Somit kommt ein GKV-Versicherter auf ca. 17,5 % Beitragssatz. Je nach GKV kann dieser auch deutlich höher liegen. Für Arbeitnehmer zahlt der Arbeitgeber 7,3 Prozent, den verbleibenden Beitragsanteil übernimmt der Arbeitnehmer aus eigener Tasche. Der Haken für die Beschäftigten: Sollte ihre Krankenkasse den Beitragssatz erhöhen, bleibt das allein bei ihnen hängen, da der Arbeitgeberanteil gesetzlich festgeschrieben ist. Dann bleibt aber noch die Möglichkeit, in eine günstigere Krankenkasse zu wechseln.

Selbstständige, die sich freiwillig für die Mitgliedschaft in der gesetzlichen Krankenkasse entscheiden, zahlen ihren Beitrag meist komplett selbst.

Für Rentner ist die Regelung ähnlich wie für Arbeitnehmer: Der Rentenversicherungsträger zahlt einen Zuschuss von 8,75 Prozent der gesetzlichen Rente (die Hälfte des GKV-Beitrages zzgl. der Hälfte des durchschnittlichen GKV-Zusatzbeitrages). Den verbleibenden Beitrag, der für ihre gesetzliche Rente fällig wird, zahlen die Ruheständler selbst. Dies gilt unabhängig davon, welcher "Rententyp" man ist. Somit erhalten auch privat versicherte Renter diesen Zuschuss. Haben sie weiteres Einkommen, kann es sein, dass weitere Beiträge zu zahlen sind, etwa für Einkommen aus einem Nebenjob zur Rente. Die Pflegepflichtversicherung (PVN) wird nicht bezuschusst!

Tiefergehende Informationen zur privaten Krankenversicherung

Interessiert?

Dann nehmen Sie zu uns Kontakt auf und lassen Sie sich zur

privaten Krankenversicherung unverbindlich und unabhängig beraten!

Das sagen unsere Kunden auf Google über uns:

Private Krankenvollversicherung - PKV

Gesetzlich oder privat krankenversichert? Eine Frage der Versicherungspflichtgrenze.

Schnell wieder gesund werden - das wünschen wir uns alle, wenn wir krank sind. Manchmal geht es aber nicht so schnell und dann ist es wichtig, dass unsere Genesung in guten Händen ist.

Selbstständige in der privaten Krankenversicherung

Die meisten Selbstständigen dürfen dagegen unabhängig vom Einkommen entscheiden, ob sie sich gesetzlich oder privat versichern. Sie sind nicht versicherungspflichtig in einer gesetzlichen Kasse. Für sie gilt: Sie können sich entweder freiwillig gesetzlich versichern, wenn sie vorher mindestens zwölf Monate gesetzlich versichert waren, oder sie können in die private Krankenversicherung gehen.

Das ist eine Entscheidung mit dauerhaften Folgen: In eine gesetzliche Kasse kommen privat versicherte Selbstständige nur zurück, wenn sie ihre Selbstständigkeit aufgeben und etwa als Angestellte aufgrund ihres Einkommens pflichtversichert werden.

Für bestimmte Berufsgruppen wie etwa für freiberufliche Journalisten gelten jedoch spezielle Regeln. Als Mitglieder der Künstlersozialkasse sind sie ebenfalls in der gesetzlichen Krankenversicherung pflichtversichert. Von dieser Pflicht können sie sich nur zu Beginn der Selbstständigkeit oder bei einem hohen Einkommen befreien lassen, unter der Bedingung, dass sie sich danach privat versichern.

Angestellte in der privaten Krankenversicherung

Diese Pflicht gilt zum Beispiel für Angestellte, deren Einkommen eine bestimmte Grenze, die Versicherungspflichtgrenze, nicht überspringt. Diese Grenze wird jedes Jahr neu festgelegt und liegt 2026 bei einem Jahreseinkommen von 77.400 Euro Brutto. Verdienen Angestellte in einem Jahr mehr, dürfen sie in die private Krankenversicherung wechseln. Das müssen sie aber nicht tun, denn sie können auch gesetzlich versichert bleiben – dann als freiwilliges Mitglied.

Beamte in der privaten Krankenversicherung

Beamte sind in einer besonderen Situation: Sie haben Anspruch auf eine Beihilfe, die ihr Dienstherr für die medizinische Behandlung gewährt. Deckt die Beihilfe zum Beispiel 50 Prozent der Behandlungskosten ab, muss der Beamte die verbleibenden 50 Prozent mit einer privaten Krankenversicherung absichern. Würden Beamte sich gesetzlich krankenversichern, müssten sie die Beiträge komplett selbst zahlen, da der Dienstherr keinen Arbeitgeberanteil zu den Kassenbeiträgen zahlt. Daher lohnt sich für Beamte in der Regel der Gang in die private Krankenversicherung.

Kinder in der privaten Krankenversicherung

Bei vielen Versicherungen können Kinder in allen Vollversicherungstarifen gegebenenfalls auch ohne Elternteil versichert werden. Dies ist bei einigen Versicherungen bereits ab Geburt des Kindes auch alleine möglich.

Im Gegensatz zur gesetzlichen Versicherung, gibt es keine kostenfreie Familienmitversicherung für Kinder in der PKV. Für jedes Familienmitglied muss ein eigener Beitrag bezahlt werden, also auch für jedes Kind einzeln. Ausnahme: Liegt das Einkommen des Selbständigen unter der Versicherungspflichtgrenze, dürfen die Kinder kostenfrei beim Ehepartner mitversichert werden, wenn dieser Kassenmitglied ist. Geregelt ist das in Paragraf 10 des Sozialgesetzbuches.

Eltern sollten bei der Wahl einer privaten Krankenversicherung auf folgende Auswahlkriterien achten:

Der abgesicherte Tarife sollte gar keine oder eine geringe Selbstbeteiligung haben. Für viele Eltern sind, neben der Schulmedizin, auch Leistungen für Naturheilkunde und Heilpraktiker, wie z.B. eine Osteopathische Behandlungen wichtig.

Ein gute Zahnabsicherung, vor allem für Kieferorthopädische Behandlungen sollte gewählt werden.

Im stationären Bereich, wenn das Kind mal ins Krankenhaus muss, wird von den meisten Eltern ein 1/2 Bettzimmer mit Chefarzt gewünscht. Zudem sollte hier auch eine Regelung für Rooming-In im Krankhaus vorhanden sein. Somit kann ein Elternteil im Krankenhaus an der Seite des Kindes sein, das Kind begleiten und Geborgenheit geben.

In der PKV gibt es die sog. Nachversicherungsgarantie für Neugeborene. Ist ein Elternteil in der PKV, unterliegt der Versicherer der Pflicht einer Nachversicherung des Kindes. Voraussetzung dafür ist, dass der Krankenversicherungsschutz der Eltern bereits seit mindestens drei Monaten besteht. Die Kindernachversicherung erfordert weder eine Risikoprüfung beim Kind noch die Zahlung irgendwelcher krankheitsbedingter Zuschläge. Kommt ein Kind mit einer Vorerkrankung oder Behinderung auf die Welt, ist das die einmalige Chance, das Kind jemals privat zu versichern.

Diese Möglichkeit der Kindernachversicherung besteht nur einmalig. Ausgeübt werden kann sie längstens bis zum Ablauf von zwei Monaten nach der Geburt. Die Versicherungsleistungen entsprechen dem Umfang des beim Elternteil vereinbarten Versicherungsschutzes. Einige Unternehmen ermöglichen für Kinder einen erweiterten Schutz. Außerdem fällt die Selbstbeteiligung geringer aus als bei den Eltern.

Studenten in der privaten Krankenversicherung

Mit Aufnahme eines Studiums an einer staatlich anerkannten Hoch- oder Fachhochschule tritt für Studenten die Versicherungspflicht ein. Das bedeutet, dass sich ein Student in der gesetzlichen Studentenversicherung versichern muss.

Allerdings kann sich ein Student bis zu 3 Monaten nach Aufnahme seines Studiums von seiner Versicherungspflicht in der gesetzlichen Studentenversicherung befreien lassen und sich privat versichern.

Insbesondere Studenten, die bei Ihren Eltern vor Aufnahme des Studiums bereits privat versichert waren, sollten sich auf alle Fälle von der Versicherungspflicht befreien lassen, um weiterhin privat versichert zu bleiben.

Studenten, die über ihre Eltern Anspruch auf Familienversicherung haben, können solange beitragsfrei in der GKV versichert bleiben, wie der Anspruch auf Familienhilfe (für Studierende bis zum 25. Lebensjahr) andauert.

Das Recht auf Befreiung von der Versicherungspflicht tritt dann nach dem Ausscheiden aus der Familienversicherung ein. Eine Befreiung kann im Anschluss daran innerhalb von 3 Monaten erfolgen.

Mit Vollendung des 30. Lebensjahres oder Überschreiten des 14. Fachsemesters scheiden Studenten grundsätzlich aus der Versicherungspflicht aus. Spätestens ab dem Zeitpunkt, kann sich ein Student PKV versichern lassen, was in den meisten Fällen deutlich günstiger ist.

Mit einem Optionstarif (bei einigen Krankenversicherungen bereits ab 1 EUR pro Monat) oder eine Anwartschaft, sichern sich Studenten die Private Krankenversicherung für später ab. Gerade für Beamtenstudiengänge ist dies eine gängige Praxis. Aber auch für Studenten die später aufgrund Ihres Einkommens in der Lage sein werden, in die private Krankenversicherung zu wechseln, kann ein Optionstarif oder eine Anwaltschaft durchaus sinnvoll sein.

Dadurch erreicht der Student eine „Konservierung“ seines heutigen Zustandes der Gesundheit. Dabei wird die Gesundheitsprüfung heute durchgeführt und spätere Veränderungen werden nicht berücksichtigt. Oftmals nutzen Studenten während der stressigen Prüfungszeit psychologische Sitzungen um damit klar zu kommen und Stress abzubauen. Eine solche Therapie führt meist später zu einer Ablehnung des Antrags und kann hier mit Options- oder Anwartschaftstarifen verhindert werden.

Wer also heute einen Optionstarif abschließen möchte, der sollte sich genau überlegen welcher Versicherer es werden soll und die Auswahlkriterien beachten. Denn nur bei dem heute ausgewählten Versicherer, kann die Option in Zukunft in Anspruch genommen werden.

Rentner in der privaten Krankenversicherung

Rentner haben sich schon während des Erwerbslebens für die eine oder die andere Form der Krankenversicherung entschieden. Ab dem 55. Lebensjahr können privat Krankenversicherte in der Regel nicht mehr in die gesetzliche Krankenversicherung wechseln.

Umgekehrt ist ein Wechsel von der gesetzlichen in die private Absicherung möglichst früh zu empfehlen, da die private Krankenversicherung teurer wird, je älter der Versicherte beim Vertragsabschluss ist.

Interessiert?

Dann lernen Sie Ihren zukünftigen Versicherungsmakler kennen

und lassen Sie sich unverbindlich und unabhängig zu Ihren Versicherungen beraten.

Wir sind im gesamten Ruhrgebiet für Sie da:

Dortmund, Essen, Duisburg, Bochum, Gelsenkirchen, Oberhausen, Herne,

Bottrop, Velbert, Gladbeck, Mülheim an der Ruhr, Hattingen u.v.m.

Das sagen unsere Kunden auf Google über uns:

Beitragsunterschiede PKV und GKV

Bei einer Krankenversicherung lediglich auf den Preis zu achten ist gefährlich! Gerade, wenn man erkrankt ist spielen hier die Leistungen eine besondere Rolle. Nur wer direkt Zugang zu führenden Medizinern und neuesten Behandlungsmethoden erhält hat auch die Chance schnell wieder auf die Beine zu kommen. Es geht hierbei um unsere Gesundheit, unserem kostbarsten Gut!

Ausgenommen von ganz wenigen Tarifen in der PKV erhalten Sie hier deutlich bessere Leistungen als in der GKV und dies auch noch in der Regel für einen günstigeren Beitrag. Jedoch hört man immer wieder von Freuenden/Bekannten oder auch der Presse, dass die Beitragssteigerung im Alter in der PKV dramatisch zunimmt. Um dies einmal neutral zu beleuchten stellen wir Ihnen nachfolgend einige Fakten zusammen, um sich selbst ein Bild machen zu können:

„Der Anteil der privat Versicherten, die eine Prämie entrichten, die den Höchstbeitrag der GKV überschreitet, lag nach Angaben des WIP im Jahr 2012 bei 0,5 Prozent der Versicherten.“ Laut einer offizielle Aussage der Bundesregierung (BT-Drs 18/8590) auf eine Anfrage zur Belastung von Rentnern in der PKV.

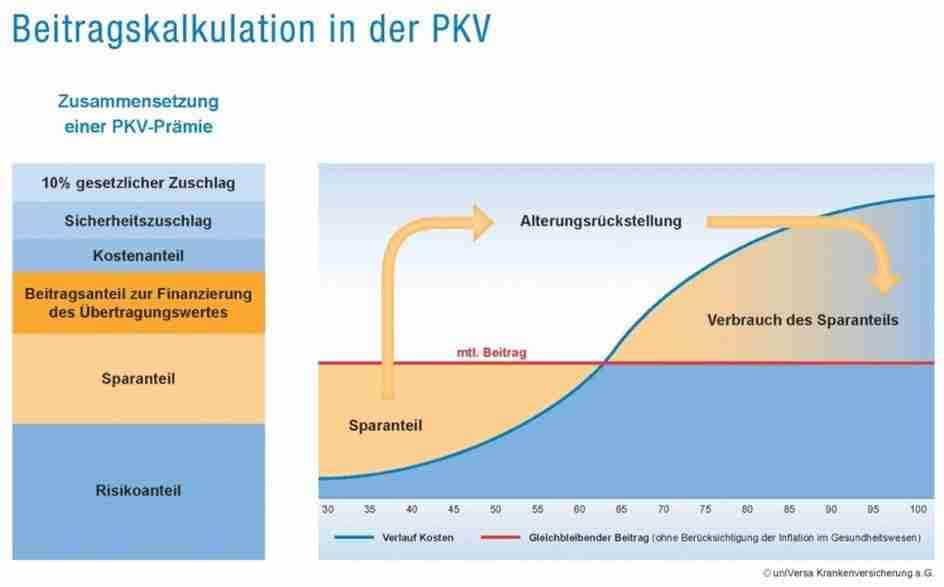

Beitragskalkulation in der PKV

„Der Beitrag für die private Krankenversicherung steigt nicht mit dem Alter des Versicherten.“

Die Beiträge in der privaten Krankenversicherung werden so kalkuliert, dass der Beitrag theoretisch über die Laufzeit konstant gehalten werden kann. Da man in jungen Jahren nicht so viel Kosten verursacht wie im Alter bezahlt man in diesen Jahren etwas mehr. Das hier gebildete Kapital nennt sich „Alterungsrückstellungen“. Diese Alterungsrückstellungen dienen im Alter dazu den Beitrag gleich zu halten. Dies sehen Sie hier einmal grafisch dargestellt.

Private Krankenversicherung: Beitragsentwicklung und Vorsorge fürs Alter

Auch in der privaten Krankenversicherung kann es zu Beitragserhöhungen kommen – allerdings sind vertraglich garantierte Leistungen hier gesetzlich nicht kürzbar. (Anm.: In der GKV sind Leistungskürzungen zulässig und wurden bereits mehrfach umgesetzt.)

Die private Krankenversicherung arbeitet nach dem Kapitaldeckungsprinzip. Das bedeutet: Ein Teil der Beiträge wird langfristig angespart – die sogenannten Alterungsrückstellungen. Dieses Kapital dient dazu, die im Alter steigenden Gesundheitskosten abzufedern und die Beiträge nachhaltig stabil zu halten.

Die gesetzliche Krankenversicherung funktioniert dagegen nach dem Umlageverfahren: Alle Beiträge werden sofort für aktuelle Leistungen verbraucht. Es werden keine Rücklagen gebildet.

Während die PKV einen stetig wachsenden Kapitalstock aufgebaut hat, besitzt die GKV keinerlei Reserve. Damit wirken die Folgen des demografischen Wandels – insbesondere der Eintritt der geburtenstarken Jahrgänge („Babyboomer“) in die Leistungsphase – direkt, sofort und ungebremst auf die Beitragssätze der GKV. Die PKV hingegen verfügt über Milliarden an Rückstellungen, die genau für diese Kostenphase angespart wurden.

Im Januar 2026 betrugen die Alterungsrückstellungen über 355 Mrd. €.

Aktuellen Stand ansehen: Die Zukunftsuhr – https://www.pkv-zukunftsuhr.de

Beitragsanpassung Private Krankenversicherung

In den Medien liest man häufig von hohen Beitragssteigerungen in einzelnen PKV‑Tarifen. Diese Extrembeispiele werden jedoch gerne genutzt, um Verunsicherung zu erzeugen. Ein sachlicher Blick zeigt ein anderes Bild.

Beitragserhöhungen in der PKV dürfen nur erfolgen, wenn gesetzlich definierte Abweichungen zwischen kalkulierten und tatsächlichen Gesundheitskosten erreicht werden. Bei kleineren Abweichungen dürfen Versicherer ausdrücklich nicht anpassen. Erst wenn der Schwellenwert überschritten wird, muss korrigiert werden – und dann fließen die Abweichungen der Vorjahre automatisch mit ein. Dadurch erscheinen einzelne Anpassungen größer, als sie tatsächlich sind.

Für eine faire Betrachtung sollte daher immer der Durchschnitt über mehrere Jahre betrachtet werden – und nicht ein herausgegriffenes Jahr. (Siehe dazu die folgende Grafik.)

Medizinisch-technischer Fortschritt

Hauptpreistreiber in der Krankenversicherung (GKV und PKV) sind:

- höhere Personalkosten in den medizinischen Berufen

- höhere Lebenserwartung

- medizinisch-technischer Fortschritt (neue Behandlungsmethoden)

- niedrigere Verzinsung der Rückstellungen

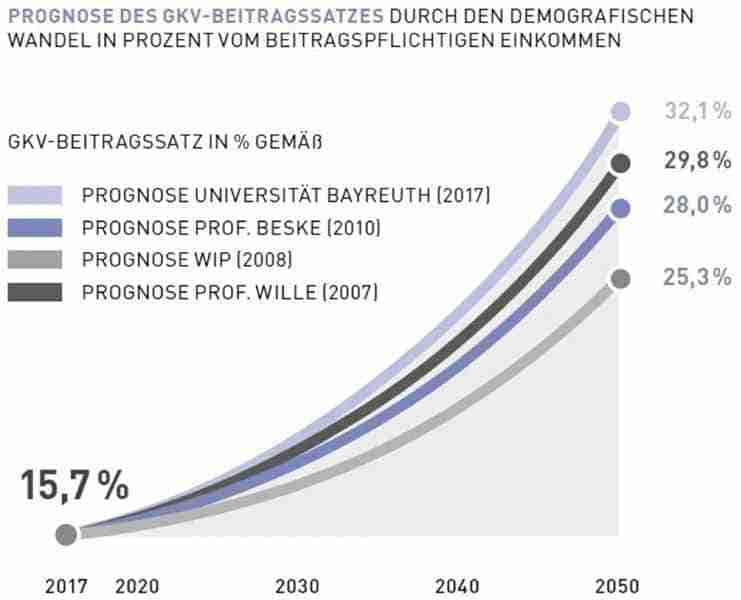

Die gestiegenen Kosten der letzten Jahre sind maßgeblich auf die o.g. 4 Bereiche zurückzuführen. Hierbei sind beide Krankenversicherungssysteme in etwa gleich betroffen, was auch der ähnlichen Beitragsentwicklung zu entnehmen ist. Wie sie auch der Grafik oben entnehmen können ist das System der PKV etwas weniger betroffen als das der GKV.

Interessiert?

Dann lernen Sie Ihren zukünftigen Versicherungsmakler kennen

und lassen Sie sich unverbindlich und unabhängig zu Ihren Versicherungen beraten.

Das sagen unsere Kunden auf Google über uns:

Beitragsentwicklung und Leistungskürzungen

in der gesetzlichen Krankenversicherung (GKV)

Beitragsentwicklung Gesetzliche Krankenversicherung

Der Höchstbeitrag zur GKV liegt 2026, bei einem allgemeinen Beitragssatz von 14,6 % und einem durchschnittlichen Zusatzbeitrag von 2,9 %, bereits bei:

Höchstbeitrag GKV 2026

Für GKV-Versicherte ohne Kinder

Höchstbeitrag GKV 2026

Für GKV-Versicherte mit Kindern

Daraus ergibt sich eine Steigerung gegenüber dem Vorjahr in Höhe von 7,48%.

Evtl. bestehende Zusatzversicherungen und Zuzahlungen sind hier natürlich noch nicht berücksichtigt!

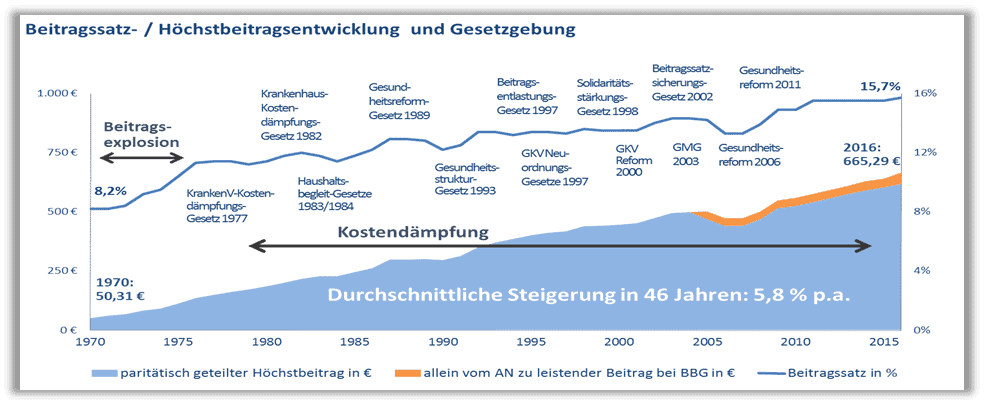

Vergleicht man den Höchstbeitrag von 1970 (50,31 Euro) mit dem Höchstbeitrag von 2025 (1.174,16 Euro) ergibt sich eine durchschnittliche Beitragssteigerung von über 5% p.a.

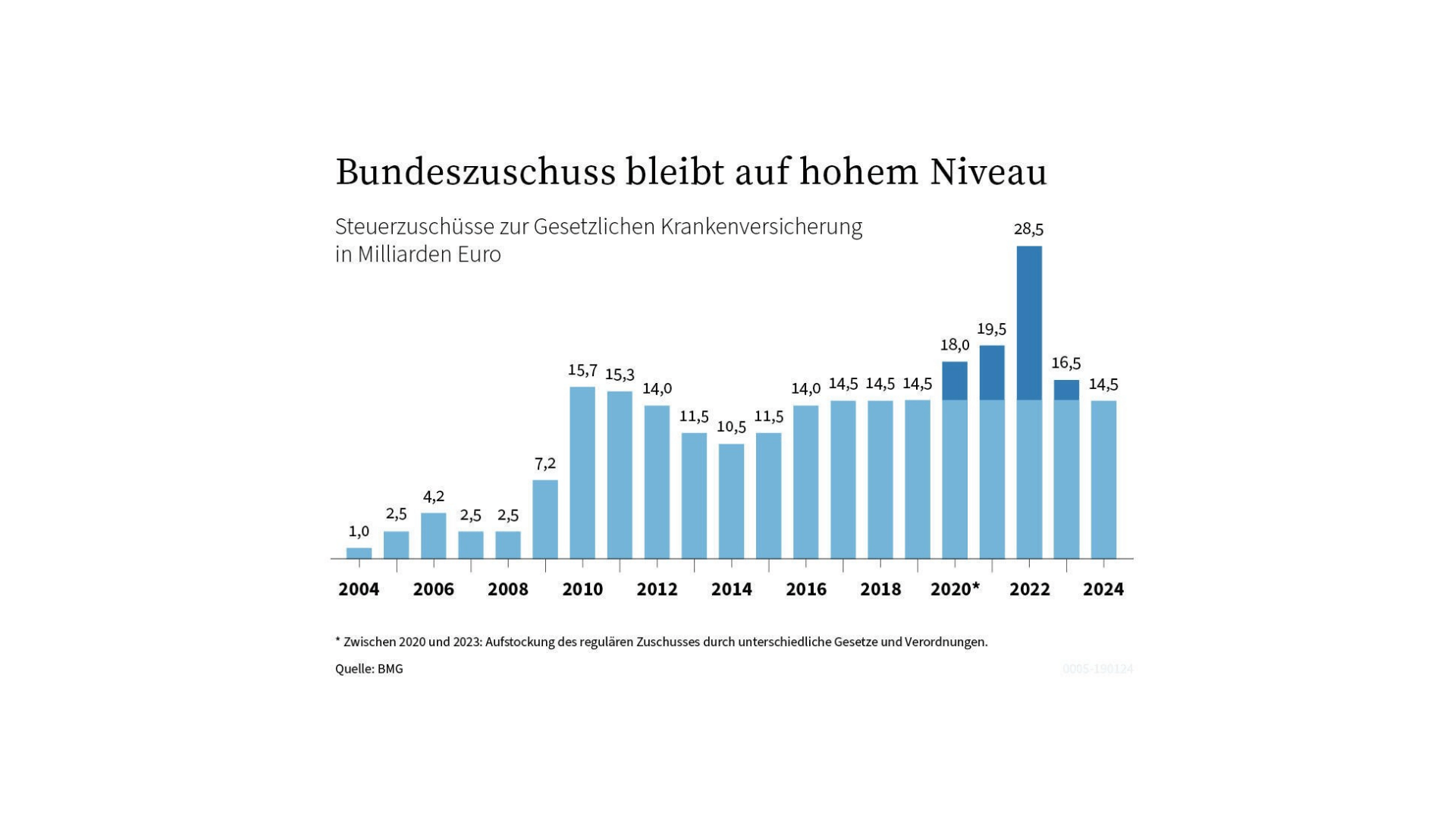

Die Beitragssteigerung in der GKV würde noch deutlich höher ausfallen, wenn die GKV nicht mit sehr hohen Bundeszuschüssen weiter gestützt werden würde. 2026 beträgt der Bundeszuschuss 14,5 Milliarden Euro zzgl. eines Darlehns über 2,3 Milliarden Euro.

Leistungskürzungen GKV und strukturelle Probleme

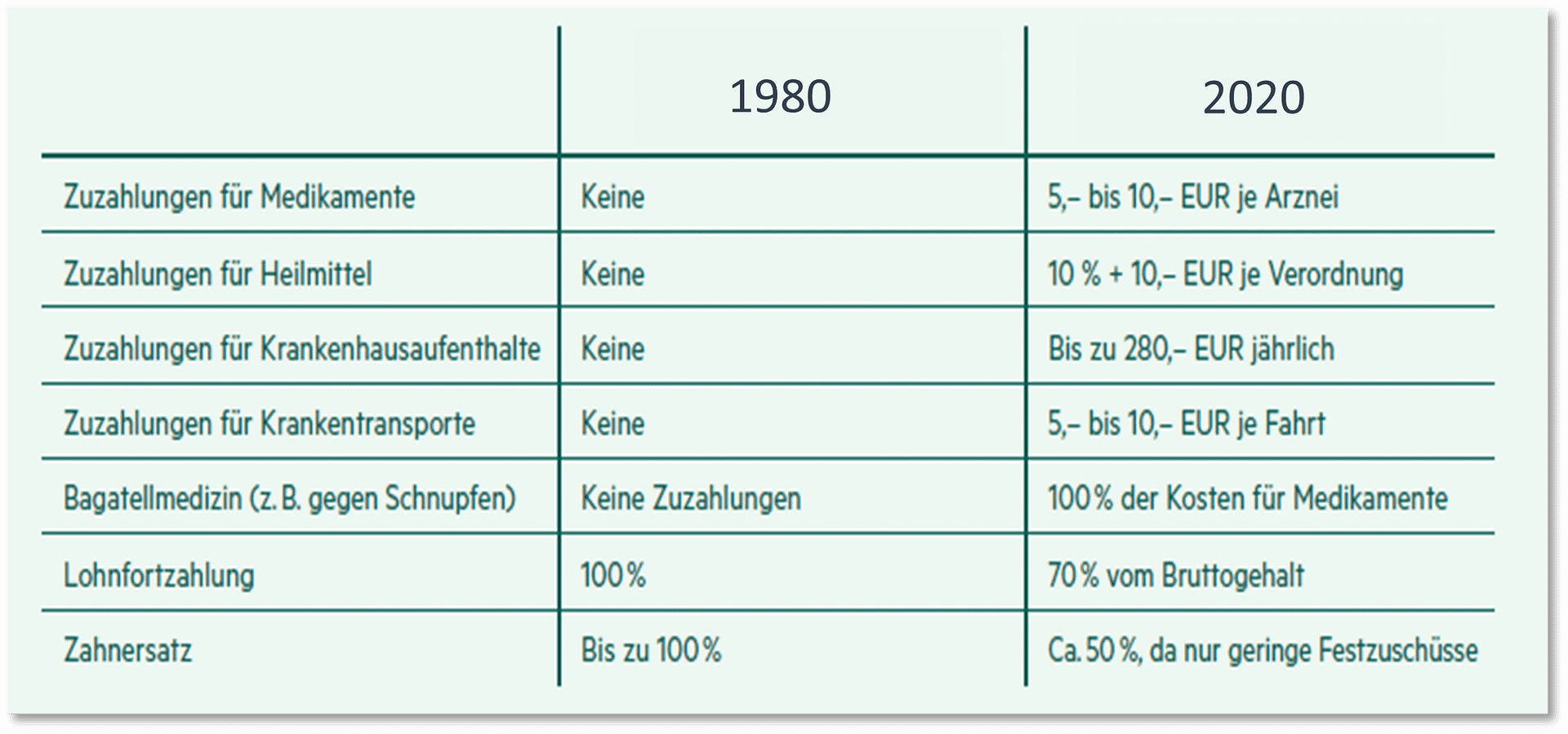

Um die Kostensteigerung auch in der gesetzlichen Krankenversicherung zu finanzieren werden hier neben Beitragssteigerungen, vor allem auch Leistungen gekürzt und Zuzahlungen für Leistungen vereinbart. Zusätzlich wurden in der gesetzlichen Krankenversicherung Leistungen erheblich gekürzt und Zuzahlungen eingeführt. Darunter leiden zu vorderst ältere oder Kranke Versicherte.

Auf diesen Grafiken sehen Sie, dass sich nicht nur der Beitrag stark nach oben entwickelte, sondern auch zeitgleich immer mehr Leistungen gestrichen oder Zuzahlungen eingeführt wurden. Wir können davon ausgehen das dieses Szenario uns auch in Zukunft in der GKV begleiten wird.

Fazit Beitragsentwicklung PKV/GKV im Vergleich

Die durchschnittliche Steigerung in der GKV liegt gegenüber der PKV inzwischen um 22,5% höher. Tendenz steigend!

„Im 20 Jahresmittelwert beträgt der durchschnittliche Steigerungssatz in der GKV 4% und in der PKV 3,1%“ (siehe Grafik)

Die PKV ist der GKV auch im Alter überlegen da Sie neben dem Kapitaldeckungssystem auch noch eine günstigere Risikostruktur sowie Risikoadäquate Prämien erhebt. Das bedeutet ist jemand bei Antragsstellung kranker als andere muss dieser mehr bezahlen oder wird evtl. erst gar nicht versichert.